行業資訊

基建能否頂起2019的中國經濟?

從長江大橋到港珠澳大橋,從舉世矚目的青藏鐵路到八縱八橫的高鐵網絡,千百萬工程師在幅員遼闊的中國大地上織繡著百年基業。

基建之于國民經濟之意義,如錦上添花,更如雪中送炭。2018年10月,國務院常務會議再一次釋放了基建領域的積極信號。

2019年,面對下行壓力巨大的國內經濟和更為復雜的外部環境,厚望之下的基建板塊將如何作為?

國泰君安建材團隊在年度策略中,先從基建設計板塊入手,再從央企和民營PPP兩個維度進行了細致梳理,認為基建行業,特別是基建設計子領域,將會有超額收益。

01 基建設計:萬事開頭難

從行業整體來看,基建設計的成長性優于建筑行業。

由于2016-17年是十三五規劃的開局年,多數訂單集中在基建項目前端的勘察設計、規劃咨詢領域。

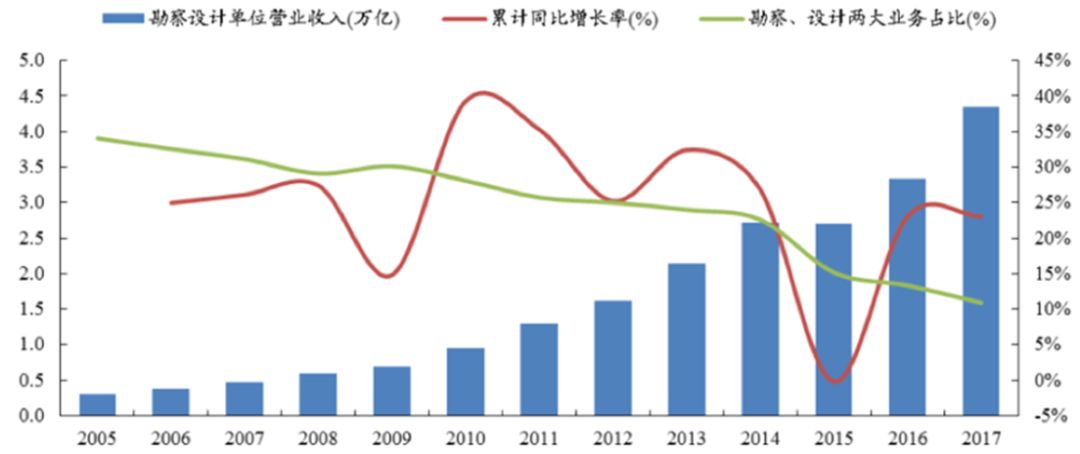

于此同時,伴隨國內新型城鎮化、長江經濟帶、大灣區建設的深入推進以及PPP/EPC模式的快速滲透,勘察設計行業2005-17年營收CAGR高達25%,而同期建筑行業整體僅16.4%。

2005-2017年勘察設計行業

營收CAGR高達25%

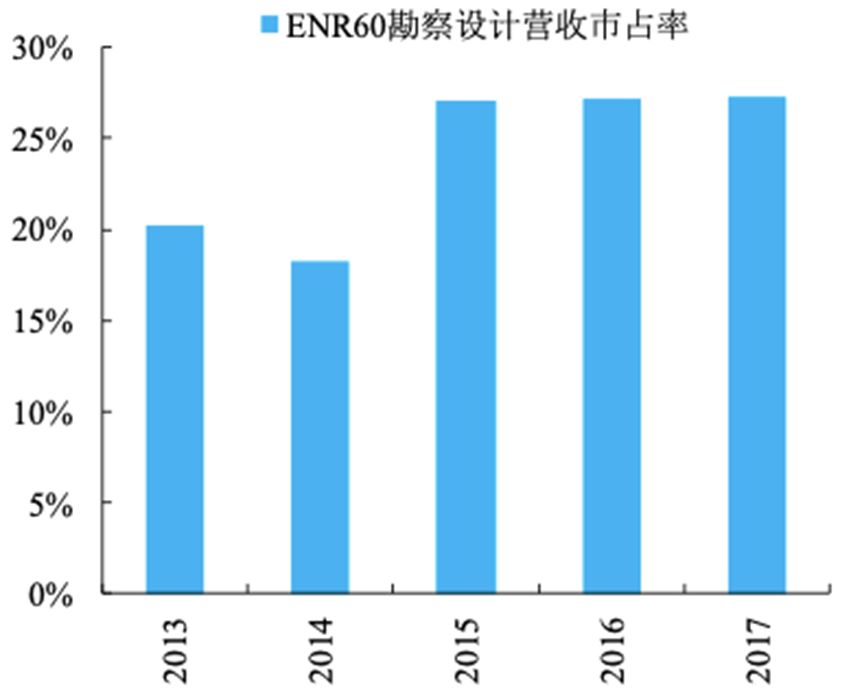

國內勘察設計行業集中度仍較低:對比國家統計局統計的行業營收數據及ENR60強營收數據看,一方面ENR60強營收集中度(全口徑)有所下滑(不足8%),我們認為或與承包業務較為分散有關,另一方面剔除承包業務后的勘察設計業務集中度雖從20%穩步提升到27%,但仍處于較低水平。

ENR60勘察設計營收市占率有所提升

隨著行業的持續較快內生增長以及并購整合,疊加頭部效應,未來行業集中度有望進一步提升。

我們從三個維度分析了基建設計行業的成長邏輯,分別是區域維度、行業維度和產業鏈維度。

基建設計公司的區域成長主要是從深耕省內為主轉向省內、省外、海外多線并進。主要基建設計公司均為省內龍頭,且在部分領域如高速公路、一級公路等壟斷優勢顯著。上市之后將加速拓展省外市場,體現為省外占比明顯提升。而境外拓展主要有外延并購/自主承接/借船出海(與央企合作)等方式。

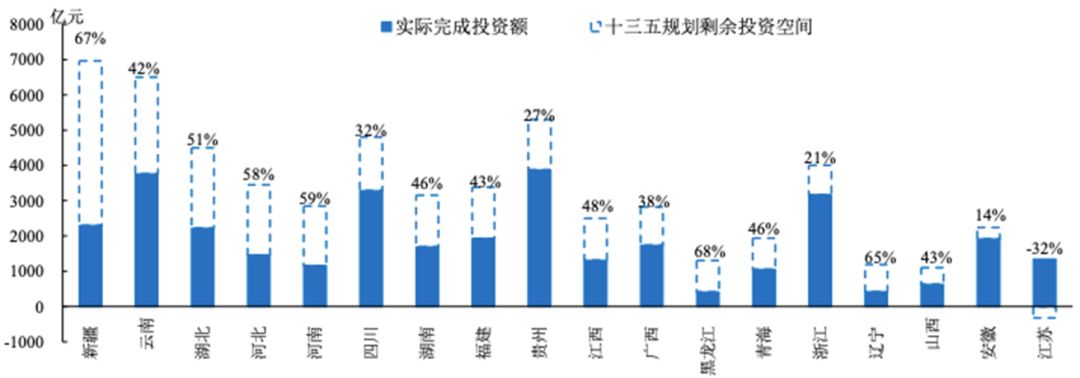

中西部基建補短板存在較大發展空間,國內公路密度和主要發達國家之間存在較大差距,未來空間依舊廣闊 (東部118 公里/百平方公里超越美國71,但西部僅為27)。

我們對中西部建設空間進行詳細敘述,部分省十三五規劃仍有超50%缺口;而東部地區順經濟邏輯的公路鐵路軌交管網加密,以及市政快速路/管廊等亦有較高需求。當前長三角/粵港澳建設空間亦較高,因此未來基建設計公司的成長空間依然廣闊。

中西部省份十三五公路剩余規劃空間較大,江蘇、安徽、浙江已經超額或者大幅完成十三五目標

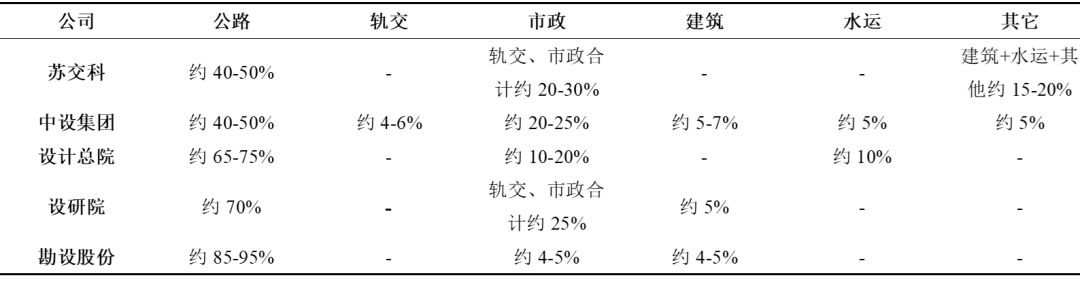

行業維度上,從公路到市政等其他基建細分行業領域,已上市的六家基建設計公司的設計業務中公路設計占比較高,其次為市政設計(以市政路橋等為主)等,因此基建設計公司的行業成長與公路投資密不可分。

主要基建設計公司目前基建細分設計業務占比對比:公路設計較高

基建設計公司的產業鏈成長主要是通過并購整合進行上下游延伸或跨業務擴張。基建設計公司通過外延并購,一方面打通產業鏈上下游,如從前端規劃設計切入后端施工總承包及改擴建、養護等業務,另一方面進行跨業務擴張,如從工程咨詢進入到環境咨詢等。

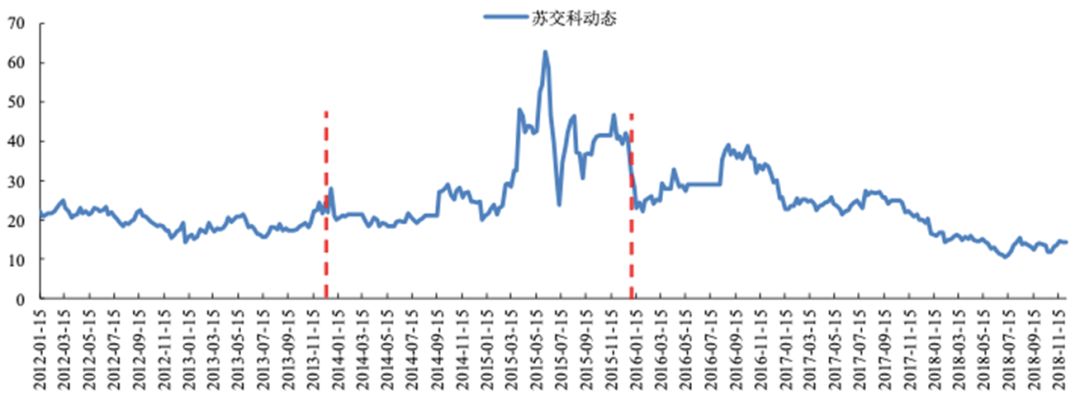

復盤蘇交科的成長歷程,可以印證這一觀點——蘇交科上市以來成長步伐與業績增長大體可分為三個階段:

蘇交科的PE估值時間序列

經濟預期下行、基建行情上行,基建設計先行受益。1)基建設計為基建產業鏈最前端最先受益,基建投資反彈;2)如2014年公路投資增速從8%到37%,蘇交科最高漲95%;再如2016H1公路投資增速從7%到22%,蘇交科最高漲93%/中設集團40%;3)從各省11月公路固投完成額增速看,江蘇爆發增長(上年11月低基數),河南60%/安徽52%均較快。

我們認為行業內滿足增速快/資金豐/負債低,市占率較高,享有區域性發展優勢,及公司成長邏輯符合區域/行業/產業鏈拓展思路的公司發展潛力較大。

02 基建央企:舍我其誰?

在經濟下行/貿易摩擦壓力漸顯背景下,12月12日發改委發文支持優質企業直接融資,鼓勵優質企業募集資金用于國家重大戰略、重點領域和重點項目,加大基礎設施領域補短板力度。

12月13日,雄安管委會主任表示雄安各項工作有序進行、積極備戰大規模開發建設。

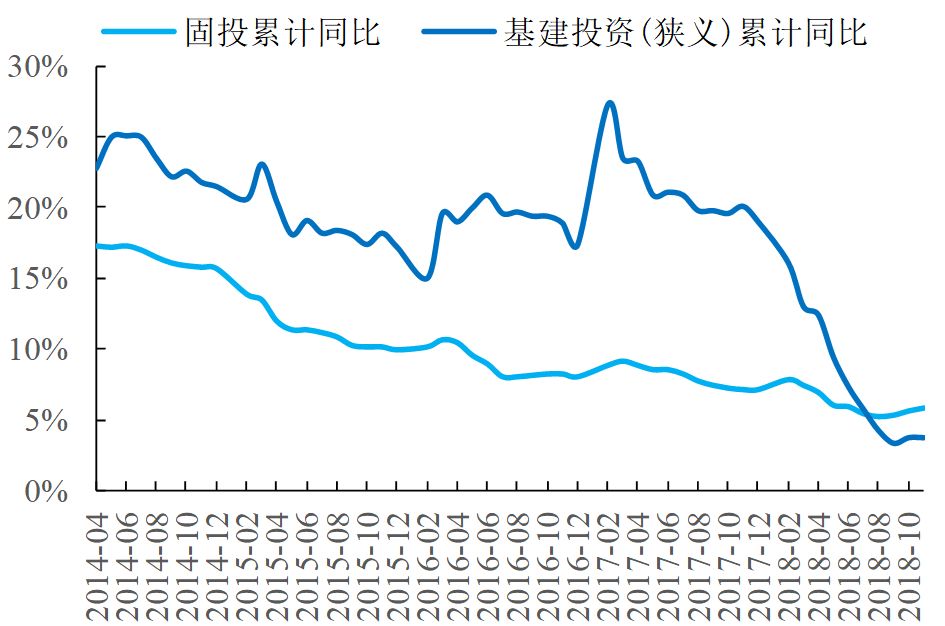

隨著政策邊際寬松逐步向執行層面傳導,基建投資企穩回升。9月基建投資增速-1.8%,單月增速拐點出現;10月基建投資增速6.7%,單月增速轉正;1-11月狹義基建投資增速3.7%與1-10月持平,11月基建投資1.41萬億(+3.7%),基建投資增速已呈筑底回升趨勢。

政策邊際寬松逐步向執行層面傳導,基建投資增速企穩

基建的上下游需求遠超上年同期,也可印證基建回暖。

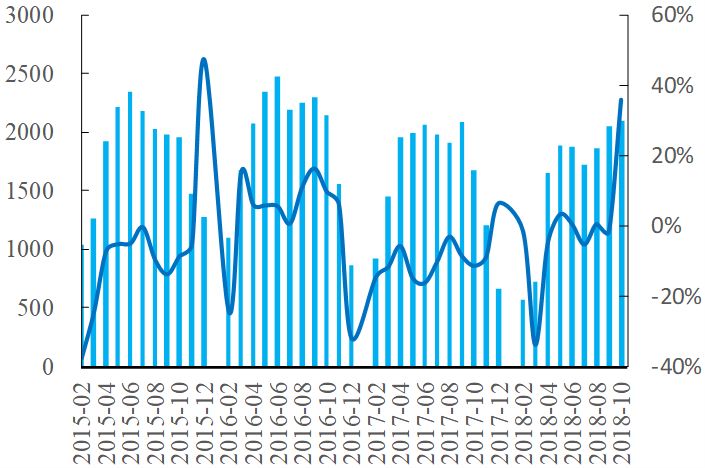

華北、東北、西北地區水泥需求更多源于基建。10月基建需求帶動華北地區水泥需求遠超去年同期。10月華北地區水泥產量2093萬噸,單月同比增長36%,增速較9月份提高38pct。

2018年10月華北水泥產量增速大幅提升

從建筑業來看,政策支持聚焦于資產總額超1500億、營收超300億、主體評級AAA的優質企業,基建央企作為各領域龍頭直接受益。

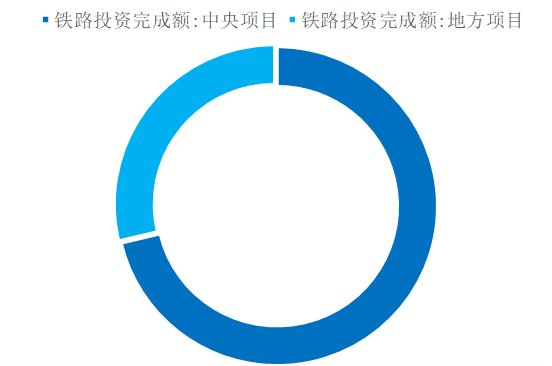

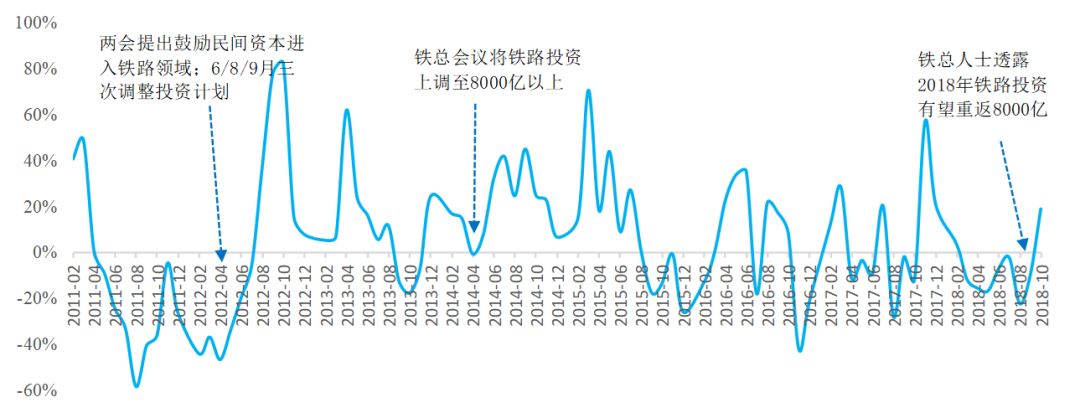

進一步細化來看基建中的鐵路和道路建設,鐵路投資總體規模不大,鐵總項目大多為中央項目。2018年1-11月鐵路固定資產投資在基建投資中占比4%。按照鐵路投資完成額口徑,2017年中央鐵路項目占比超70%。

2017年鐵路項目大多為中央項目

歷次修鐵路投資規劃后,鐵路投資增速均快速上行,因此本次鐵路投資增速有望繼續攀升:

歷次鐵路投資規劃

上修后鐵路投資單月增速均快速提升

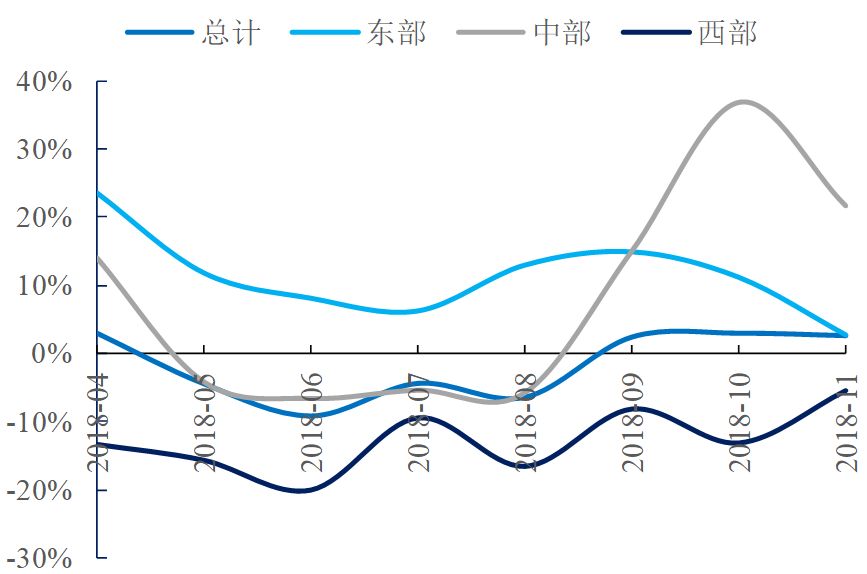

從鐵路切換到道路,道路投資在基建投資中占比較高。2018年1-10月道路固定資產投資共計3.59萬億萬億,在基建投資中占比達到31%。公路投資增速與資金面情況息息相關。2018Q2以來,西部地區公路投資降幅收窄,固定資產投資持續下滑。

7月政策邊際寬松以來,西部地區公路投資降幅收窄

自政策邊際寬松以來,部分政府債務率較高的省份公路投資增速明顯回升。如內蒙古9、10月單月增速回正,安徽10、11月投資高增、甘肅9月以來單月公路投資企穩。

中央加杠桿好于地方,大項目央企更受益。資金規范度高、資金實力雄厚的企業將有較大發展空間。

03 當民營PPP走上一帶一路

伴隨PPP項目庫大規模清理結束以及經濟下行壓力持續加大,2018年7月底中央全面轉向積極財政政策以及穩健偏寬松貨幣政策后,政策對于PPP模式態度改善。

展望未來2019年,穩增長或成為政策主基調,PPP模式有望迎來政策較為友好的發展階段。

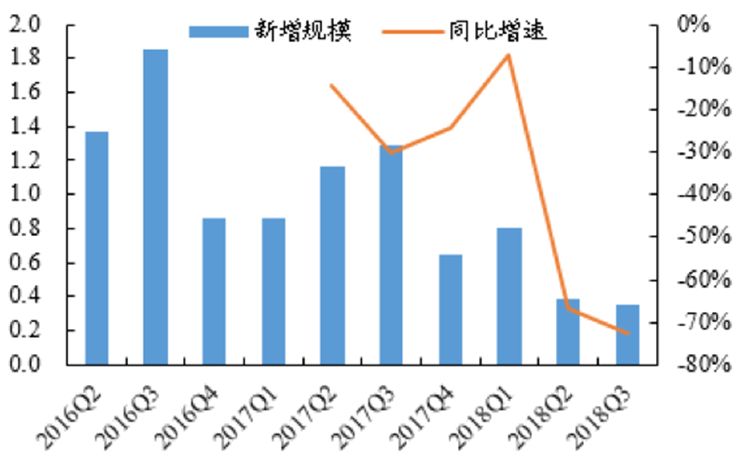

細化分析,從入庫項目規模來看,經歷2016年的高峰期后,單季度增量入庫PPP項目規模逐年下降。

最典型的政策拐點,即是2017年11月財政部發布92號文要求各地開展集中清理整頓PPP項目,PPP項目管理庫增量顯著放緩甚至部分階段呈現負增長。

2017Q4后單季新增入庫規模持續降低(萬億)

而在2018年中之后,PPP項目庫大規模清理逐步結束,PPP政策開始逐步轉向適度鼓勵。

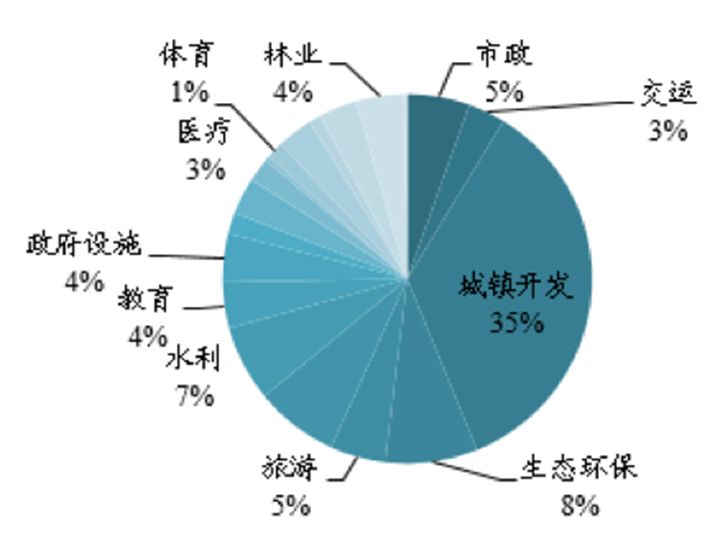

從PPP項目庫的行業占比來看,PPP模式將服務于基建補短板因而未來增量講更多聚焦在各類“大民生+大生態”類項目,包括市政/交運/城鎮開發/生態環保類項目,未來入庫增量規模以及落地增量規模有望持續保持穩健增長態勢。

2018Q3單季新入庫規模城鎮開發占比最高

從地區來看,貴州/云南/浙江入庫PPP規模最大,華東/華南入庫PPP規模占比最高,占比規模次高的是上海/海南/寧夏。

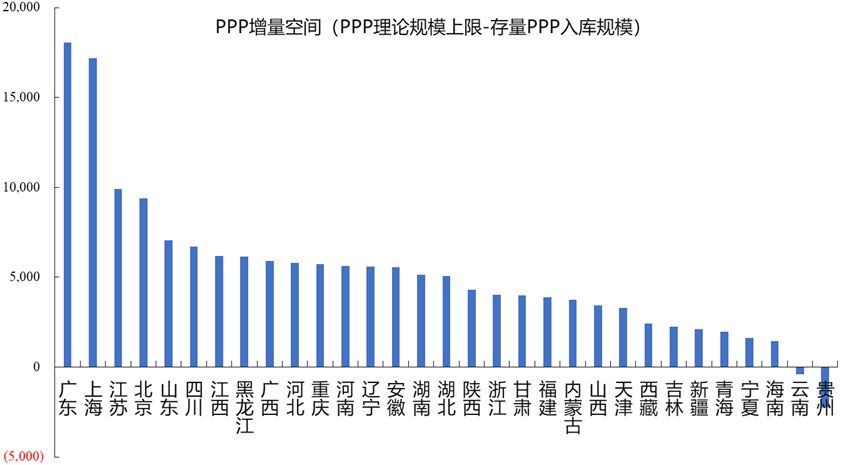

我們基于地方財政基礎測算PPP潛在空間。從整體來看,估算的大多數省份PPP項目潛在總增量均為正值,但區域數據差異較大。東部沿海發達省份PPP項目潛在增量規模最大,而中西部省份相對較小。

測算廣東/上海/江蘇等東部發達省份潛在PPP增量空間較大(億)

民營PPP上政策開始支持民營企業融資,園林行業目前政策見底但基本面估計要2019年2-3季度左右才能見底。在資金實力、盈利韌性、機構倉位配置、PPP分布區域財政實力四方面較好的公司較有發展前景。

地產產業鏈目前地產新開工和投資都尚好,股價波動體現為政策的放松預期的PE波動(市場預期19年2季度)。

國際工程板塊在建筑里面業績最是低于預期,機會點是2019年4月第二次一帶一路大會。推薦一帶一路板塊訂單和業績較好的公司,可在春節后配置。

04 是時候展示真正的技術了

歷史規律顯示經濟下行壓力期,宏觀貨幣財政政策積極,建筑行情趨勢向上時具有超額收益。本輪經濟下行,基建行業將走向何方?

國泰君安基建團隊預計此次仍然符合這一規律:2019年基建行業將上行,具有超額收益。這一結論的原因有三:

-

從宏觀層面看,未來兩個季度經濟下行壓力仍然存在,明年投資將對沖出口波動,政策將繼續保持積極。此外,考慮到歷史上建筑Q1跑贏指數概率高(2007-18年Q1,建筑10次跑贏滬深300),2019Q1建筑可能超額收益。

-

從中觀層面看,2018Q4季度基建投資筑底回升,2018年年底-2019年年初政策也十分密集,不斷催化基建行業發展,如經濟工作會議、兩會、交通和鐵路下年投資計劃、減稅預期、雄安和長三角區域政策、PPP條例、一帶一路大會等。這些利好點不斷累積,預計上行延伸,2019年2-3季度單月增速將超過10%以上。

-

從微觀層面看,目前倉位低、漲幅低、漲時少、估值低,有大幅增長潛力。

-

倉位低:公募基金等機構對建筑配置遠低于標準配置(2018Q3基金持股0.68%/標準配置3.13%,歷史最高5.15%),且近一半屬被動指數基金配置;

-

漲幅低、漲時少:建筑指數2008/2012/2016年寬松背景下上漲99%/33%/53%,2018年7月19日以來僅上漲2%,有較大上漲空間; 2008/2012/2016年漲時9個月/16個月/10個月,2018年7月19日至今僅5個月,上漲未達到往期時長;

-

估值低:目前龍頭公司動態PE估值處于歷史較低水平。

-

本文來源:國泰君安證券研究 ,華爾街見聞專欄作者,原標題《國君建筑·年度策略 | 基建能否頂起2019的中國經濟?》

更多相關信息 還可關注中鐵城際公眾號矩陣 掃一掃下方二維碼即可關注