行業資訊

市政工程設計概算——設計概算的編制

一、編制依據

(1)經批準的建設項目計劃任務書。計劃任務書由國家或地方基建主管部門批準,其內容隨建設項目的性質而異。一般包括建設目的、建設規模、建設理由、建設布局、建設內容、建設進度、建設投資、產品方案和原材料來源等。

(2)初步設計或擴大初步設計圖紙和說明書。有了初步設計圖紙和說明書,才能了解其設計內容和要求,并計算主要工程量,這些是編制設計概算的基礎資料。

(3)概算指標、概算定額或綜合預算定額。概算指標、概算定額和綜合概算定額,是由國家或地方基建主管部門頒發的,是計算價格的依據,不足部分可參照預算定額或其他有關資料。

(4)設備價格資料。各種定型設備(如各種用途的泵、空壓機、蒸汽鍋爐等)均按國家有關部門規定的現行產品出廠價格計算;非標準設備按非標準設備制造廠的報價計算。此外,還應增加供銷部門的手續費、包裝費、運輸費及采購保管等費用資料。

(5)地區工資標準和材料預算價格。

(6)有關取費標準和費用定額。

二、單位工程概算的編制

單位市政工程設計概算,是在初步設計或擴大初步設計階段進行。它是利用國家頒發的概算定額、概算指標或綜合預算定額等,按照設計要求進行概略地計算工程造價,以及確定人工、材料和機械等需要量的一種方法。因此,它的特點是編制工作較為簡單,但在精度上沒有市政工程施工圖預算準確。

一般情況下,施工圖預算造價不允許超過設計概算造價,以便使設計概算能起著控制施工圖預算的作用。所以,單位建筑工程設計概算的編制,既要保證它的及時性,又要保證它的正確性。

市政工程設計概算的編制方法包括擴大單價法、概算指標法、類似工程預算法。

(1)擴大單價法。當初步設計達到一定深度、結構比較明確時,可采用這種方法編制工程概算。

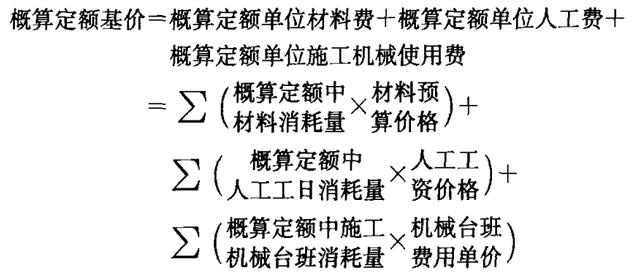

采用擴大單價法編制概算,首先應根據概算定額編制擴大單位估價表(概算定額基礎價)。概算定額是按一定計算單位規定的、擴大分部分項工程或擴大結構部門的勞動、材料和機械臺班的消耗量標準。擴大單位估價表是確定單位工程中各擴大分部分項工程或完整的結構所需全部材料費、人工費、施工機械使用費之和的文件。計算公式為:

然后用算出的擴大分部分項工程的工程量,乘以擴大單位估價,進行具體計算。其中工程量的計算,必須根據定額中規定的各個擴大分部分項工程內容,遵循定額中規定的計算單位、工程量計算規則及方法來進行。

采用擴大單價法編制工程概算比較準確,但計算比較煩瑣,只有具備一定的設計基本知識,熟悉概算定額,才能弄清分部分項的擴大綜合內容,才能正確地計算擴大分部分項的工程量。同時在套用擴大單位估價時,如果所在地區的工資標準及材料預算價格與概算定額不一致時,則需要重新編制擴大單位估價或測定系數加以調整。

(2)概算指標法。當初步設計深度不夠,不能準確地計算工程量,但工程采用的技術比較成熟而又有類似概算指標可以利用時,可采用概算指標法來編制概算。

概算指標是指按一定計量單位規定的,比概算定額更綜合擴大的分部工程或單位工程等的勞動、材料和機械臺班的消耗量標準和造價指標。

(3)類似工程預算法。當工程設計對象與已建成或在建工程相類似,結構特征基本相同,或者概算定額和概算指標不全,就可以采用這種方法編制單位工程概算。

類似工程預算法就是以原有的相似工程的預算為基礎,按編制概算指標的方法,求出單位工程的概算指標,再按概算指標法編制建筑工程概算。

利用類似預算,應考慮以下條件:

1)設計對象與類似預算的設計在結構上的差異。

2)設計對象與類似預算的設計在建筑上的差異。

3)地區工資的差異。

4)材料預算價格的差異。

5)施工機械使用費的差異。

6)間接費用的差異。

其中1),2)兩項差異可參考修正概算指標的方法加以修正,3)-6)項則須編制修正系數。計算修正系數時,先求類似預算的人工工資、材料費、機械使用費、間接費在全部價值中所占比重,然后分別求其修正系數,最后求出總的修正系數。用總修正系數乘以類似預算的價值,就可以得出概算價值。

三、單項工程綜合概算編制

綜合概算是以單項工程為編制對象,確定建成后可獨立發揮作用的建筑物或構筑物所需全部建設費用的文件,由該單項工程內各單位工程概算書匯總而成。

綜合概算書是工程項目總概算書的組成部分,是編制總概算書的基礎文件,一般由編制說明和綜合概算表兩個部分組成。

四、總概算的編制

總概算是確定整個建設項目從籌建到建成全部建設費用的文件。它由組成建設項目的各個單項工程綜合概算及工程建設其他費用和預備費、固定資產投資方向調節稅等匯總編制而成。

總概算的編制方法如下:

(1)按總概算組成的順序和各項費用的性質,將各個單項工程綜合概算及其他工程和費用概算匯總列人總概算表。

(2)將工程項目和費用名稱及各項數值填人相應各欄內,然后按各欄分另I]匯總。

(3)以匯總后總額為基礎,按取費標準計算預備費用、建設期利息、固定資產投資方向調節稅、鋪底流動資金。

(4)計算回收金額。回收金額是指在整個基本建設過程中所獲得的各種收入。回收金額的計算方法,應按地區主管部門的規定執行。

(5)計算總概算價值。

總概算價值=第一部分費用+第二部分費用+預備費+建設期利息+固定

資產投資方向調節稅+鋪底流動資金一回收金額

(6)計算技術經濟指標。整個項目的技術經濟指標應選擇有代表性和能說明投資效果的指標填列。

(7)投資分析。為對基本建設投資分配、構成等情況進行分析,應在總概算表中計算出各項工程和費用投資占總投資的比例,在表的末欄計算出每項費用的投資占總投資的比例。

更多相關信息 還可關注中鐵城際公眾號矩陣 掃一掃下方二維碼即可關注